老人ホーム入居中に自宅を相続した場合の小規模宅地等特例

2019年1月、老人ホーム入居中に自宅を相続した場合の小規模宅地等特例の適用について、国税庁ホームページに事前照会の文書回答事例が公表されました。

ーーー【事前照会の要旨】ーーー

2017年4月に有料老人ホームに入居した被相続人甲は、老人ホーム入居前に居住の用に供していた家屋と宅地(以下「本件宅地等」という)を同年6月に別の老人ホームに入居していた配偶者乙から相続で取得した。2018年2月、甲は本件宅地等に戻ることなく死亡し、本件宅地等は長男丙が相続により取得した。この場合、小規模宅地等の特例を受けることができるか。

ーーーーーーーーーーーーーーー

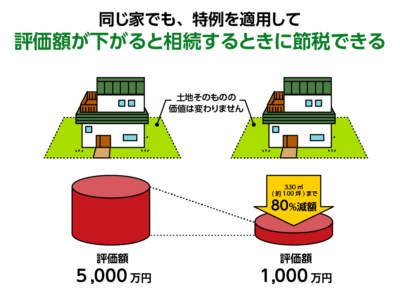

特定居住用宅地などにかかる小規模宅地等の特例の適用を受ける要件として、相続開始の直前において被相続人等の居住の用に供されていた宅地などであることが必要です。要介護認定を受けている場合、老人ホームへの入居直前まで居住の用に供していた宅地等であれば特例の適用を受けることができます。今回のケースはその要件は満たすものの、入居当時は本件宅地等の所有者は乙であり、甲は当時の所有者ではなかったという点に疑義が生じるとした事前照会でしょう。

当局の回答では、老人ホームに入居した時に甲が本件宅地等を所有していなかったとしても、老人ホームに入居する直前まで居住の用に供していたことから、小規模宅地等特例の対象となる宅地等に該当すると解され、特例の適用を受けることができるとの見解が示されました。

当社顧問税理士の月刊小冊子記事より抜粋。

おそらくこれから多くの方々がご両親様の住まい(ご自身の実家)の処分で、

どのタイミングで行えばいいのか、

非常に興味深い内容でしたので

ご参考になれば幸いです。税制の対象措置と解され安心しました^^

ファンハウス 代表 國井義博